Få koll på pensionen i 10 steg, del 1

Så här i sommartider kan det vara ett bra tillfälle att ta sig tid att gå igenom sin pension och sin ekonomi. Samtidigt kan det vara svårt att veta var man ska börja.

Därför skriver jag en lista med 10 aktions för att komma igång.

Nästa inlägg blir en fortsättning, del 2 med 10 steg för att förstå mer.

Det är en hel del saker att sätta sig in i så mitt förslag är att:

- beta av en punkt per vecka under sommaren / hösten och skaffa sig en övergripande koll

- eller ta aktion på en punkt i månaden och beta av alla i lugn och ro

Skaffa sig koll

Oavsett när man bestämmer sig för att gå i pension är första steget att skaffa sig koll på sin ekonomi idag och ta reda på vad man har för:

- Utgifter

- Inkomster

- Sparande

Vad kommer in varje månad och vad går ut?

Hur mycket sparar jag idag?

Med steg 1 får du en överblick av ditt startläge.

Ekonomisk månadsuppföljning

Det är en omvänd budget, att i månadsslutet se över sina fasta och rörliga kostnader och ta reda på vad man lägger sina pengar på idag genom att bryta ner informationen i en mer översiktlig form.

Själv följer jag upp varje månad i excel, i en budgetmall jag har hittat på nätet som jag anpassat för mig. Jag tycker det är bra att dela in mallen i olika områden, så att kostnader som hör ihop -exempelvis boende, står tillsammans och är lätta att se.

Med en genomgång av sin ekonomi och med en regelbunden uppföljning kan man efter några månader börja titta på:

- Vilket förändringsutrymme har man i sin ekonomi

- Var går det att sänka sina kostnader

- Vad går att omförhandla som bolån, elavtal, bilförsäkring med mera

- Vilka abonnemang man kan byta eller avsluta

- När går abonnemangen ut, så de inte förlängs automatiskt

- Hur man kan öka sitt sparande, till exempelvis pension

Lån och amorteringar

För de allra flesta blir ens inkomster lägre den dagen man går i pension. Därför är det viktigt att se över vilka skulder och lån man har i god tid innan och göra en avbetalningsplan för dessa.

Bolån och CSN undantaget eftersom de har en lägre ränta än lån som kreditkort- och konsumtionslån.

För bolån är det extra viktigt att skriva in en påminnelse om när det är dags att förhandla bolånet nästa gång- när ränterabatten löper ut, så banken inte höjer räntan utan förvarning.

Genom att göra dessa 3 steg har man skaffat sig en god kännedom om sin ekonomi- det är bra att ha oavsett om man gör sin pensionsplanering eller inte.

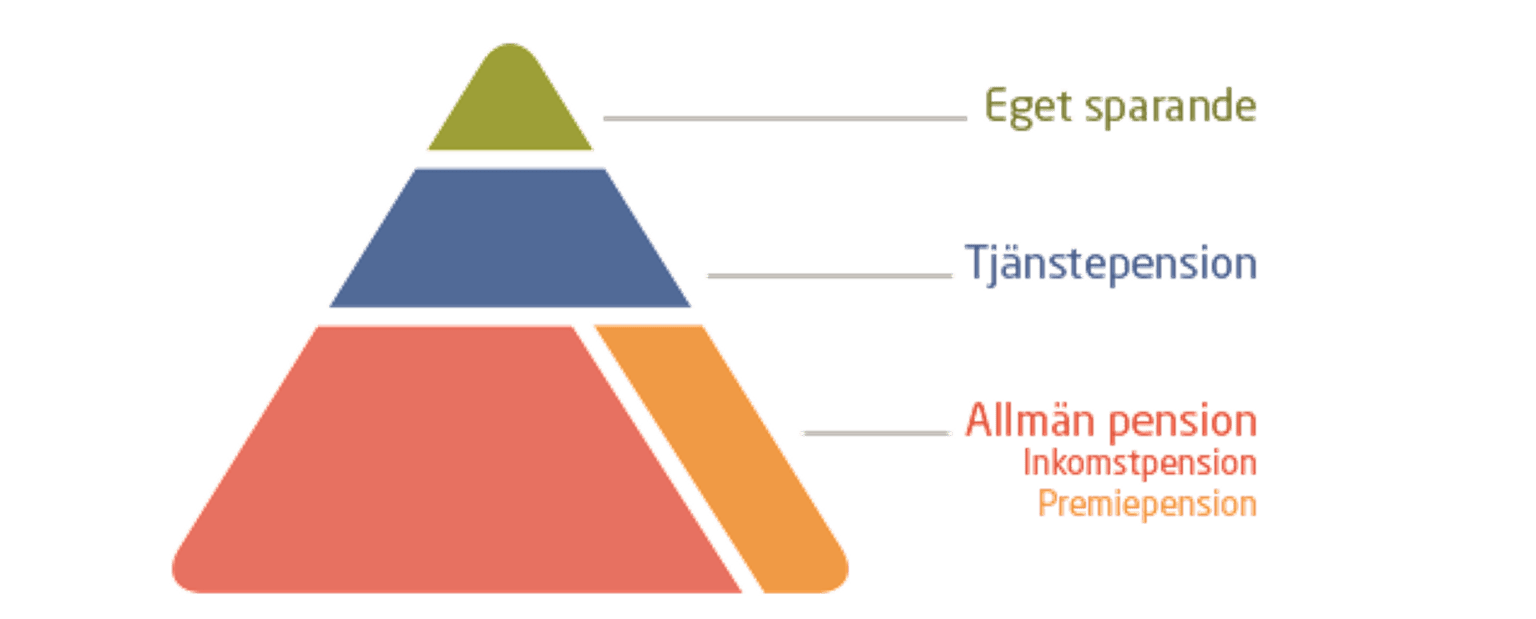

Allmän pension = Inkomstpension och Premiepension

Nästa steg är att lära sig mer om hur pensionssystemet är uppbyggt.

Du betalar från din bruttolön till den allmänna pensionen och din arbetsgivare betalar också in via arbetsgivaravgiften. Tillsammans blir detta 18,5% i pensionsavgift. Av dessa går 16 % till inkomstpensionen. Gränsen för att tjäna in till den allmänna pensionen går vid 7,5 inkomstbasbelopp, dvs. inkomster över det ger inte mer allmän pension. Här används de pengarna som dras från min skatt direkt till dagens pensionärer och betalas ut som deras pensioner. Staten har med andra ord inget konto för just mina pengar som står och väntar till dess att jag går i pension. Istället har staten en skuld till mig.

De resterande 2,5% av pensionsavgiften går till premiepensionen. Det är ett individuellt fondsparande där du kan se hur mycket pengar som faktiskt finns i ditt namn. Gör man ingenting hamnar man i förvalsfonden AP7 Såfa. Det är ett riktigt bra val oavsett man vill vara aktiv eller inte. Den är utformad för långsiktigt sparande, med låg avgift och har i början en högre andel aktier som efter att man fyllt 55 år trappar ner andelen aktier varje år med 3%.

Vill man göra egna fondval går det också, då gäller det att man vill vara mer aktiv och även se till att följa upp utvecklingen över tid.

Siten där informationen om ens pensioner finns samlat är:

minpension.se

Här visas din kommande pension. Månadsbeloppet visas före skatt och är en sammanslagning av:

- Inkomstpension

- Premiepension

- Tjänstepension

Hos Minpension.se finns det bra guider, gratis webinarier och artiklar om pensionssystemet för att lära sig mer om hur det fungerar, vad som påverkar ens pensionsbelopp och vad man själv kan göra för att höja sin pension. De har också en utmärkt podd som att lyssna på för att lära sig mer.

Tjänstepension

Den 3 delen i pensionsbyggandet är, förutom inkomstpension och premiepension (PPM), tjänstepensionen. Den kommer från ens arbetsgivare som avsätter pengar varje månad.

Vilka tjänstepensioner har jag och var?

Detta ser man under översikten av den totala pensionen på Minpension.se. Det vanligaste är att man har flera olika tjänstepensioner eftersom man troligtvis haft flera olika arbetsgivare under sitt arbetsliv. Det gör att man kan ha tillhört olika avtal beroende på vad man arbetar som, och även beroende på om ens arbetsgivare har haft kollektivavtal eller inte.

För att kunna läsa på mer och sitt/sina avtal gäller det att ta reda på vilken valcentral man tillhör:

| Anställning | Pensionsavtal | Valcentral |

| Privatanställd arbetare | SAF-LO | FORA |

| Privatanställd tjänsteman | ITP1 eller ITP 2 | Avtalat |

| Statligt anställd | PA 16 | SPV |

| Kommun eller region | AKAP-KR eller KAP-KL | Pensionsvalet eller valcentralen |

Det är viktigt att sätta sig in i det tjänstepensionsavtal man tillhör för att kunna göra sin pensionsplanering eftersom alla skiljer sig åt vad gäller intjänande tid, % som avsätts och möjlig uttagstid.

Gemensamt för alla avtal ovan är att de valda fonderna som ens tjänstepension är placerad i har låga avgifter, eftersom stora avtal kan pressa avgifterna. Om man inte har en kollektiv avtalad tjänstepension däremot gäller det att ta reda på vilka fonder man har sin tjänstepension placerad i och vilka avgifter dessa har. Minpensions rekommendation är att max betala 0,2% i fondavgift för sin upphandlade pension.

Det gäller också att ta reda på om man har sin tjänstepension placerad i traditionell försäkring eller i en fondförsäkring. Valet, eller icke-valet man en gång gjorde får stor påverkan på ens framtida pension. Mer om detta i del 2.

Respektive pensionsavtal har olika regler för när man får börja plocka ut sin tjänstepension:

- För de flesta privata tjänstemän är det i dagsläget möjligt från 55 år

- Om du jobbar inom staten så kan du tidigast ta ut tjänstepension från 61 års ålder

- För anställda inom kommun och region gäller 60 år

Min pension har en bra sammanfattning om att ta ut pension och olika åldersgränser.

Regler för pension

Inför pensionen behöver man ta reda på vilka pensionsregler som gäller för att kunna gör sin planering korrekt. Regler ändras, åldrar flyttas fram för olika utbetalningar så det gäller att se till att ha dagsaktuell information.

Riktålder

Varje år görs prognosberäkningar på en riktålder som bygger på medellivslängden i Sverige. För mig som är född 1971 (gäller samma för personer födda mellan 1970 till och med 1980) är detta den senaste prognosen angående riktålder från Pensionmyndigheten:

- Din riktålder är enligt prognosen 68 år.

- Du kan tidigast ta ut allmän pension från 65 år.

- Du kan tidigast ha rätt till garantipension, bostadstillägg, inkomstpensionstillägg från 68 år.

- Sjuk- och arbetslöshetsersättning betalas ut till 68 års ålder.

Samtidigt som riktåldern för pension har höjts, har även LAS ändrats, dvs lagen om anställningsskydd. Du har numera rätt att arbeta kvar tills du fyllt 69 år. Att fortsätta att arbeta som pensionär kan vara riktigt lönsamt eftersom du som pensionär betalar lägre skatt på lönen tack vare jobbskatteavdraget. Samtidigt som du fortsätter att tjäna in pengar till pensionen.

När vill jag och när kan jag gå i pension?

Efter att ha gått igenom alla punkter ovan är det värt att fundera på när kan jag och när vill jag gå i pension?

Många har fortfarande 65 år som ”pensions”ålder men det börjar allt mer luckras upp i och med att riktålder har införts. Fler vill också kombinera pension och jobb och trappa ner med att jobba lite, och bli sk. jobbonär. Det kan vara ett sätt att gradvis gå i pension, och även att orka jobba längre för att höja sin pension. Varje år man jobbar längre ger mer i plånboken. Det får vägas mot att man får färre år som pensionär.

Mitt val har varit att jag hellre vill ha mer tid än pengar, vilket gör att jag väljer att gå tidigare.

Veteranpoolen har en bra sammanställning och förklaring av begrepp av olika pensions-relaterade termer och bestämmelser som är värd att läsa.

För de som vill ta ett steg till och bli insatt i sin pension har Pensionsguiden.nu en kurs som heter:

Ta kontroll över Din Pension

Det är en onlinekurs där du under fem veckor deltar i webinar och jobbar med dina pensioner och din privatekonomi.

Nuläges status

Efter att ha fått koll på vad jag ”kostar” i månaden, vad som är kvar på kontot efter att allt är betalt, och tagit reda på vad jag ser ut att få i pension hos minpension.se är det dags att fundera på:

- Räcker pengarna jag kommer få i pension?

- Är jag nöjd, eller behöver jag även spara privat?

Ju yngre man är när man börjar spara desto mindre behöver man spara per månad eftersom pengarna kommer stå på tillväxt under längre tid. Är man äldre med högre lön finns möjligheten att löneväxla, mer om det i del 2.

Konsumenternas.se har många bra lathundar och guider för hur man sparar till pension och tips på sparande för olika åldrar.

Pensionärslön

Kan jag leva på min pensionärslön?

Enklaste sättet att ta reda på om pengarna man kommer att få ut i pension räcker, är att testa att leva på den summan per månad. Jag har gjort en beräkning för vad jag tror att mitt framtida pensionärsliv kommer att kosta. Och prövar redan nu att leva efter den summan. Därmed tänker jag att övergången inte ska behöva bli så stor. Förhoppningsvis innebär testet också att man kan spara mer privat nu av sin nuvarande lön.

Pensionärsliv

Sist men inte minst är det också dags att fundera på:

- Vad vill du fylla dagarna med som pensionär?

- Vilka projekt vill du starta?

- Vad har du för intressen?

Även för pensionen gäller det att ha en plan så det inte omställningen blir för abrupt. Och redan nu börja engagera sig i föreningar, eller ta kurser i något som intresserar en för att var beredd på nästa fas i livet.

Det är mycket att sätta sig in i för att kunna göra sin pensionsplanering på ett bra sätt och det behöver få ta tid. Förhoppningsvis leder det här inlägget till att du vill ta reda på mer, och hitta de områden där du behöver fördjupa dig och läsa på mer.

Råd från dagens pensionärer

Vad tycker de som är pensionärer idag? Det har Pensionsmyndigheten gjort en studie om bland 70–75 åringar som heter ”Blev det som du tänkt dig?”. I studien publiceras råd från dagens 70–75-åringar till blivande pensionärer. Vad skulle de själva gjort annorlunda om de kunde välja om:

- Ha ett eget sparande till pensionen i någon form – gärna så tidigt som möjligt.

- Gå i pension/börja ta ut din pension senare eller så sent som möjligt.

- Arbeta längre.

- Informera dig/ta reda på saker, gör en ekonomisk kalkyl över inkomster och utgifter för pensionstiden och räkna på olika alternativ, till exempel hur stor pensionen blir om du arbetar längre, tar ut tjänstepensionen livsvarigt m.m.

- Ta reda på om du på din arbetsplats, och tidigare arbetsplatser, omfattas av kollektiv-avtal eller tjänstepension.

- Se över uttagstiden av dina tjänstepensioner, ta ut tjänstepensionen på minst 10 år eller livslångt.

- Glöm inte att skaffa fritidsintressen och att njuta och må bra!

Få koll på pensionen, del 2

Nästa 10 punkter handlar om fördjupning och tar bland annat upp:

- Efterlevandeskydd

- Försäkringar

- Avgift på fonder

- Inkomstbeskattning

- Lönsamt att jobba efter 66 år

Användbara länkar

Lästips

Nils Bacos böcker: