CHECKLISTA – 10 ÅR TILL PENSION -UPPDATERING

Vad behöver jag ta reda på för att kunna gå i pension om 10 år?

Om du som jag bestämt dig för att gå i pension med 10 års framförhållning, kommer du att tacka dig själv senare. För det är en hel del att gå igenom, sätta sig in i och lära sig om vad gäller vårt pensionssystem och de tjänstepensioner du har. Med 10 år kvar hinner man fundera igenom ordentligt på vad den bästa lösningen är för just en själv.

För det behöver få ta tid att förstå och för att inte överväldigas av all information och även för att hinna läsa på om nya beslut och förändringar som höjd riktålder och nya skatteregler som kommer också.

Det här är en uppdaterad version av min 10-års checklista, 5 år senare har jag samlat på mig mycket ny kunskap och vill därför uppdatera listan.

10 år kvar till pension

Börja med att sätta upp ett mål – ett datum och räkna bakåt därifrån.

Min startpunkt var midsommar 2018, och mitt mål är att gå i pension till midsommar 2028. Då är jag 57 år, vilket kommer vara 10 år före ”normal” pensionsålder.

Håll uppe motivationen

Att hålla uppe sin motivation i 10 år är inte helt lätt, att fortsätta att spara, skippa onödig konsumtion, säga nej till saker man kanske gjort tidigare. Själv ser jag mitt sparande som en form av uppskjuten belöning och det är viktigt att tänka långsiktigt. Det är nu jag bygger en grund att stå på för kommande år.

Ett sätt att hålla uppe motivationen är att börja föreställa sig livet du vill ha som pensionär. Göra en vision, om vad du vill du sysselsätta dig med, och inte bara ha ett slutdatum. Det är roligare att jobba mot som en vision om hur du ska leva sen och alla äventyr som du kommer att ha och saker du ska göra.

Det är ju dit jag vill komma – att kunna bestämma över mina dagar helt efter eget huvud och att ha min frihet att göra så också. Det finns så mycket att göra, se, resa och upptäcka.

Bygga sin vision

Våga dröm stort- det är nu det finns chansen att göra det och se en ny framtid. Jag kan tänka mig att bo någon annanstans, ett tag.

Det är lätt för min del att bli för praktisk på en gång och vilja lösa problem och detaljer, men med 10 år kvar är det helt ok att tillåta sig själv att drömma stort. Det är faktiskt svårare än det låter…

Har du en partner är det viktigt att ni pratar om framtiden, och hur ni vill ha det ihop. Och det är inte så att båda måsta tycka samma sak. Mannen tänker aldrig sluta jobba i den meningen att han alltid kommer att skriva, hålla föreläsningar etc. Och det är helt rätt, jag kommer inte heller att sluta vara produktiv, jag vill också fortsätta att göra massor med olika saker som jag nu känner att jag inte har tillräckligt med tid för.

Snarare handlar det om att göra vad vi vill när vi vill – jobba en söndag och var ledig en måndag, eller ta en sista minuten resa om vi känner för det. Ett mål är att vara ute mycket i naturen, kunna vandra i Alperna eller i en nationalpark någonstans när vi har lust och möjlighet.

Skriv en bucket list- gör en lista på saker du vill göra som pensionär, resor, aktiviteter, kurser, träning och nya utmaningar. Saker som känns roliga och du ser fram emot.

Min bucket list har jag redan skrivit, och den fyller jag också på löpande. De första 20 åren kommer jag att vara fullt sysselsatt, längre fram känns svårt att planera för, även för mig.

Jag tror att det är viktigt att se till att man har något att gå till, i stället för från. Det är ett skäl till att jag startade bloggen.

Fundera på:

- Vad vill du fylla dagarna med som pensionär?

- Vilka projekt vill du starta?

- Vad har du för intressen?

Skaffa sig koll och överblick

Oavsett när man bestämmer sig för att gå i pension, tidigare än normalåldern eller inte, är det viktigaste att starta och sätta igång. Ett första steg kan vara att skaffa sig få koll på sin ekonomi och ta reda på vad man har för:

- Utgifter

- Inkomster

- Sparande

Mitt pensionskapital

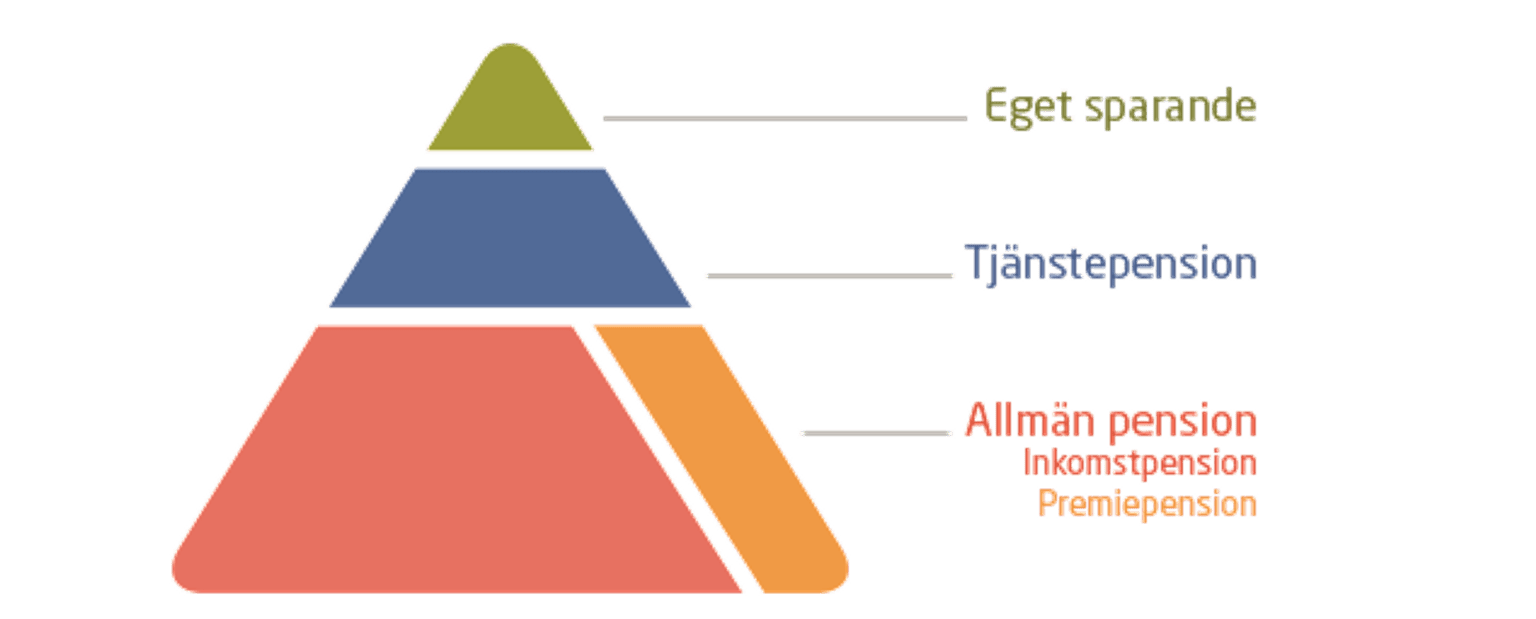

Nästa steg är att ta reda på vilka pensioner man har och lära sig grunderna om pensionssystemet. Den allmänna pensionen är uppdelad i inkomstpension och PPM, och sen har de flesta av oss också tjänstepension från sin arbetsgivare.

Det bästa stället att börja på för en överblick av ens olika pensioner är Minpension.se:

- För att kunna göra det behöver man börja med att registrera sig på Minpension.se och logga in för att kunna se information om sin pension

- Vilket belopp står det på Minpension för min kommande pension?

- Vilka tjänstepensioner har jag och var?

- Vilka är mina valda fonder, både i PPM och i tjänstepension?

- Kan jag och ska jag välja bort fonder med dyra avgifter?

- Regler som gäller för just min pension, beroende på kollektivavtal

Framför allt är det ett bra sätt att se en sammanställning för hur mycket du kommer att få i pension. Troligtvis är det mindre än du trodde. Och om du som jag tänker gå tidigare i pension kommer du behöva ett privat sparande också. Den goda nyheten är att med 10 år kvar kommer du att ha tid att spara ihop ett bra kapital.

Det kan kännas som mycket att ta tag i, och det är därför det är bra med att starta i tid så att alla punkter inte behöver ske på en gång. När jag startade min resa tog jag en punkt i månaden och gick igenom.

Privat sparande

Om man inte redan har ett privat pensionssparande, gäller det att starta ett och då välja någon av nätbankerna som har lägre avgifter och ett bredare utbud av fonder än storbankerna.

Jag har läst på om olika sparformer, aktiva eller passiva fonder, index eller aktier och hittat en sparmix som passar mig i olika lägen. Här gäller olika för alla, vilken situation man är i och vilken sparkvot man har möjlighet att ha.

Jag månadssparar eftersom jag därigenom får jag del av både upp-och nedgångar på börsen. Det mesta av mitt sparande sköter jag via autospar och pengarna dras så fort lönen kommer in- för att underlätta regeln om att alltid spara till sig själv först. Den näst viktigaste regeln är att under inga omständigheter ta ut från de pengarna du sparar till pension för löpande konsumtion.

Jag köper även utdelningsaktier varje månad. Utdelningen återinvesteras och jag fortsätter på så sätt att bygga min portfölj.

Mitt sparkapital har jag uppdelat i en mix av:

- Fondrobot- Lysa

- Indexfonder

- Utdelningsaktier

För att kunna följa min utveckling och hur sparandet växer gör jag uppföljning varje månad i ett Exceldokument. En stor fördel med regelbunden uppföljning är möjligheten att längre fram kunna gå tillbaka och se hur mycket investeringarna vuxit när man kommit en bit på sin resa. Och förstå att tiden är ens bästa vän vad gäller sparande.

Ränta-på ränta kalkyl

I början kan sparandet kännas ganska tröstlöst, det händer inte så mycket. Därför kan ett bra sätt att motivera sig för att hålla ut och fortsätta spara även i tuffare tider, vara att se hur mycket olika sparbelopp per månad kan ge genom att prova en ränta-på ränta kalkyl. Jag använder den hos Rikatillsammans, för att få grepp om effekten av mitt sparande som ju är en form av uppskjuten belöning tills den dagen man går i pension.

Det är svårt att förstå kraften av ränta-på-ränta över tid annars, men väldigt roligt att se resultatet. Med en bättre bild av effekterna så är det lättare att skippa meningslös konsumtion, och ställa sig frågan- behöver jag verkligen detta?

Budget

Budget är också viktigt att börja med, att se över sina fasta och rörliga kostnader och ta reda på vad man lägger sina pengar på idag.

Det är ett bra sätt att börja gå igenom sin ekonomi på, och ett plus med en regelbunden uppföljning av sin ekonomi är att man efter ett tag kan börja titta på vad man kan ändra, se var det går att sänka sina kostnader, var det går att omförhandla eller få ner kostnader, vilka abonnemang man kan byta eller avsluta för att istället kunna öka sitt sparande.

Lån och amorteringar

Den dagen man går i pension kommer ens inkomster bli lägre. Därför är det viktigt att se över vilka skulder och lån man har i god tid innan, och göra en avbetalningsplan för dessa, förutom bolån och CSN.

En stor post i ens ekonomi är bolån om man äger sin bostad, och en av de största besparingar som man kan göra är att omförhandla sitt bolån, det kan ge flera tusenlappar per år.

Amortera och betala av lånet är bra om man har en lånegrad över 50%. Däremot att satsa på att betala av hela lånet, låser mycket kapital i boendet. Därför verkar det viktigare att spara till ”extra” buffert för att klara högre ränta än att betala av på lånet som låser pengarna, om du inte är villig att sälja ditt nuvarande boende.

Pensionärer har svårare att få lån, eftersom arbetsinkomsten som bankerna tittar på ligger runt 20- 25 000kr för att bevilja lån. Om man behöver låna, göra det innan pension, eftersom det inte går lika lätt sen. Ett tips är att göra planerade renoveringar innan pension.

Jag har redan ställt mig i kommunal bostadskö och flera privata som Wallenstam, SPP och Skandias bostadsköer eftersom jag vill ha valet att kunna sälja bostadsrätten om 20–30 år och därmed få loss ytterligare kapital och inte sitta med några lån.

Att planera långsiktigt är inte jobbigare, men det ger desto mer utrymme att vara flexibel sen.

Regler för pension

Inför pensionen behöver man ta reda på vilka pensionsregler som gäller för att kunna gör sin planering korrekt. Regler ändras, åldrar flyttas fram för olika utbetalningar så det är viktigt att läsa på för att ha rätt information.

På senare år har det införts en hel del reformer i pensionssystemet-

höjd pensionsålder och även höjd ålder för rätten att arbeta kvar:

- 2023, höjdes lägsta åldern för att ta ut allmän pension till 63 år

- Garantipension kan nu tidigast kan tas ut från 66 år

- Riktåldern höjs till 67 år från 2026 och gäller personer som är födda 1963 eller senare

- Samtidigt höjs lägsta ålder för när det går att börja ta ut allmän pension till 64 år

- 2023 höjdes åldern för rätten att arbeta kvar till 69 år

- Riktåldern kommer att höjas igen, så prognosen för mig som är född 1971, är att jag kommer att kunna ta ut allmän pension först från 65 år. Källa: Pensionsmyndigheten

- Bra att veta för sitt beslut är att man betalar högre skatt på sin pension om man tar ut den tidigare än riktåldern.

- Det förhöjda jobbskatteavdraget gäller från januari det år du ska fylla 66 år, det innebär att du då kommer att betala lägre skatt på lön.

Under 2020 har jag skrivit om både tjänstepension och allmän pension, och därför tar jag inte upp det så mycket i det här inlägget. Men de inlägget ska jag fundera på att uppdatera under nästa år.

Premiepensionsmyndigheten har en tjänst på sin hemsida för de över 54 år som vill börja räkna på effekten av att gå tidigare i pension, uttagsplaneraren. Den får jag tillgång till 2025.

Mina PPM-fonder kommer fortsätta att utvecklas även efter jag går i pension, men inte fyllas på, och här kommer jag fortsätt att köra 100% aktier eftersom jag har lägre risk i den allmänna pensionen. Hos PPM, börjar AP7Såfan att vikta om mot mer räntor från 56 år, och då med 3% per år, fram tills man är 75 år. Då är fördelningen 67% räntor och 33% aktier.

Mina tjänstepensioner kommer också att fortsätta att utvecklas utan att de fylls på mera. Däremot viktar tjänstepensionsbolagen själva om mot mer räntor i portföljen ju äldre man blir, och det är bara att följa det.

Genom att börja planera i tid, testa olika scenarios, fundera, testa nya exempel och uttagstider och nivåer, har du möjligheten att i lugn och ro gå igenom och göra förändringar, kanske också boka tid hos en oberoende pensionsexpert och diskutera ditt pensionsupplägg.

Pensionsmyndigheten erbjuder också flera olika digitala möten inför pensionen och uttag, det ska jag kolla upp och lyssna på för att lära mig mer.

Checklistor för de olika perioderna:

Med en lång framförhållning kommer jag att gå igenom olika perioder som kräver olika typer av planering. Min plan är att jag ska uppdatera listan varje år och fylla på med fler punkter allteftersom. Det känns bra att ha tillräckligt med tid på sig eftersom det är mycket att lära sig och ta reda på:

- 48–57 år – fas 1: ackumulera kapital, investera, planera och räkna ner.

- 57–64 år – fas 2: sluta jobba vid 57 ½ år, gå i pension och börja plocka ut sparat kapital och tjänstepension parallellt.

- 65 år och framåt – fas 3: börja ta ut allmän pension, PPM också tillsammans med tjänstepensionen, och komplettera med eget kapital.

5 år kvar till pension

Med 5 år kvar är det dags att ha bra koll på sina utgifter, sitt sparande, och jobba för att kunnat öka både sparandet och sin inkomst de sista åren. Det gäller också att se till att man ligger i linje med sina mål och sätta riktningen för de kommande 5 åren.

För att kunna gå till något den dagen man lämnar sitt fasta jobb, är det också bra att redan nu starta projekt som du kan sysselsätta dig med när du når målet.

Tjänstepensioner

Med 5 år kvar är det viktigt att ha en bra överblick av tjänstepensionerna, går det att maxa det sparandet de sista 5 åren?

- Går det att öka löneväxlingen?

- Vilka tjänstepensioner går att flytta eller samla?

- Vilka lagförslag finns för uttag av pensioner?

- Vad gäller för ålder för uttag?

Se över vilka utbetalningstider som ligger inlagda /förvalda på respektive tjänstepension. Det går att ändra både start- och sluttid på utbetalningarna, alla behöver inte starta samtidigt, eller spridas över lika många år.

Gör upp en utbetalningsplan för när du ska plocka ut respektive pension:

- Vilken pension ska du ta ut först?

- Under hur många år ska respektive tjänstepension betalas ut?

- Ska du börja ta ut den allmänna pensionen och låta PPM stå på tillväxt?

- Kan du jobba 50% och ta ut 50% av den allmänna pensionen?

- Har du några tjänstepensioner med dyr avgift, där avgiften äter upp pensionsbeloppet?

Här finns det en hel del kvar att ta reda på och planera. Men genom att starta sin planering i tid går det att gå igenom varje punkt i olika steg. Små steg framåt är bättre än att sticka huvudet i sanden.

Försäkringar

En annan viktig punkt att tänka till på inför pensionen är ens försäkringsskydd. Har man inte tittat på det innan är det dags när det är 5 år kvar. Jag har skrivit ett eget inlägg om försäkringar.

Bra att känna till är att många försäkringsbolag försämrar villkoren redan från 55 år och hos vissa upphör skyddet helt när du fyller 65 år. Via jobbet har många TGL – tjänstegruppliv, där minskar ersättningsbeloppet rejält från 55 år och fram till 65 år. Dessutom upphör försäkringarna via arbetsgivaren när du går i pension.

Skaffa dig kunskap om:

- Vilka försäkringar har du- både privata och via jobbet?

- Vilka villkor gäller i försäkringarna efter fyllda 55 år?

- Vid vilken ålder upphör skyddet och försäkringen att gälla?

Ta dig tiden att gå igenom försäkringarna nu, gör relevanta förändringar i tid – allt för att slippa obehagliga överraskningar senare.

Livförsäkring

Se över din livförsäkring i tid, upphör den också vid 65 år?

- Behöver du komplettera försäkringsskyddet för att ha råd att bo kvar i bostaden om din partner avlider?

Själv har jag valt en omställningsförsäkring från Änke-och pupillkassan. Den upphör dock vid 65 år, men jag får en del av beloppet återbetalt i form av avkastning bolaget haft under tiden jag varit kund. Det är en bra lösning tycker jag.

Sen har jag också efterlevandeskydd i mina största tjänstepensioner, som komplement och det gör att mannen kommer att kunna bo kvar om jag skulle vara den som avlider först.

Bolån

Många har en trygghetsförsäkring på bolånet, om en part avlider står banken för den delen av lånet. Men här är det viktigt att vara uppmärksam på vilka villkor som egentligen gäller:

- Försäkringen upphör att gälla efter 65 år

- Villkoren försämras betydligt från det att du fyller 55 år, då ersättningen krymper varje år fram till 65 år då den blir 0 kronor

- Därför kan en livförsäkring behövas om partnern ska kunna bo kvar i det gemensamma boendet även den ena partnern gått bort.

Förmånstagare, efterlevandeskydd och testamente

Förmånstagare

Se även över vem du satt som förmånstagare på tjänstepensioner och försäkringar, så ”rätt” person är den som får utbetalningen om något skulle hända, och inte något gammalt ex. för att du glömt att ändra namn på förmånstagare.

Återbetalningsskydd

Fundera också på om du har, alternativt vill ha, återbetalningsskydd på dina tjänstepensioner:

- Vill du att dina ihop sparade pengar ska gå till dina efterlevande?

- Vill du försöka maxa din pension så mycket som möjligt?

Att ta bort efterlevande skyddet kommer öka din tjänstepension med flera %. Därför är det viktigt att diskutera gemensamt vem har högst lön, och vem behöver ha ett efterlevandeskydd egentligen.

- Det går inte att lägga till återbetalningsskyddet när din tjänstepension har börjat betalas ut. Inom vissa tjänstepensionsavtal går det inte heller att ta bort återbetalningsskyddet när din tjänstepension redan betalas ut. Kontakta ditt tjänstepensionsbolag om du vill veta vad som gäller för dig.

Testamente

Oberoende om du planerar för att gå i pension när du är 40, 57 eller 65 år är det bra att skriva ett testamente. Om inte annat än som omtanke om dina nära och kära.

Jag har gjort ett eget inlägg om testamente som du kan läsa här, för det är en hel del att sätta sig in i och fundera på.

I planerandet för pension är efterlevandeskydd, livförsäkring och boende viktiga pusselbitar att ha koll på.

3 år kvar till pension

Nu börjar dagen närma sig. När pensionen ”bara” är 3 år bort är det dags att också dags att på riktigt planera för att gå till någonting. Kanske är det dags att engagera sig i föreningar, volontärverksamhet, eller gå kurser i något som intresserar en. Utan plan tror jag att det är lätt hänt att tappa strukturen i början, att inte veta vad man ska fylla sina dagar med.

- Se till att ha bra koll på läget, för de första 1-2 åren som pensionär.

- Börja planera lite mer konkret för livet efter pensionsdagen

- Ha planerade projekt igång, att kunna fortsätta med efter pension

- Planera för kommande resor och aktiviteter

Saker som jag funderar på är:

- Vad jag vill utveckla, själv vill jag bli bättre på franska och kanske tar en kurs i Provence 3 månader?

- Fundera på att plugga 5p på universitetet för att det är intressant och utveckla/få kunskaper som jag har nytta av i min andra karriär

- Fundera på flytt? Lägre kostnader om vi vill resa mer?

Mycket kvar som är roligt att ta ställning till och fundera på.

1 år kvar till pension

Nedräkning!

Den här delen kommer att behöva fyllas på ytterligare under kommande år, ju mer jag närmar mig mitt tänka datum – midsommar 2028.

Säg upp dig från jobbet

Fundera på hur och när du vill göra det officiellt och hur länge innan för att hjälpa till med överlämning. Men också för att ha tid att säga hejdå till alla som du jobbat med genom åren.

När det är 1 år kvar är det dags att:

- Berätta för nära och kära om dina planer, om du inte redan gjort det

- Göra en checklista på saker som behöver klaras av under det sista året, månad för månad, så att allt hinns med och ingenting glöms bort

- Ha en uttagsstrategi klar och kontakta respektive pensionsbolag minst 4 månader i förväg för kommande utbetalningar

- Sätt upp autogirobetalningar, för att kunna vara ute och resa utan att bekymra sig för att räkningar blir liggande antingen fysiskt eller digitalt

- Gå igenom vilka försäkringar du har igen, behöver någon kompletteras eller sägas upp?

- Gör en plan för de första 6 månaderna som nybliven pensionär för att ha något att gå till

- Boka in resor så du har saker att se fram emot under första året

- Fundera på vad du får till din jobbmail som ska omdirigeras till din privata mail, som nyhetsbrev etc.

- Abonnemang- är det några som du ska säga upp?

- Bli stammis på bibblan, utnyttja alla gratisförmåner som biblioteken erbjuder.

- Räkna ner månad för månad, sen vecka för vecka för att förbereda sig mentalt

Kom ihåg!

Njut. Av. Resan.

Ett är säkert; min tid jag har ska jag utnyttja på bästa sätt och göra den så värdefull som möjligt. Alla dagar är viktiga och behöver tas tillvara på.

Sammantaget är det en hel del man behöver ta reda på, kolla upp och lära sig för att kunna gå i pension antingen tidigare eller enligt gängse norm. Oavsett är det viktigt att börja planera och lära sig vad som gäller i tid. Det är därför jag har börjat redan nu, för att få en behaglig resa, och för att ha något att se fram emot och längta till.