Pensionsdiskussioner

Jag tänkte att det var dags att dyka ner lite i pensionsfrågan igen. Det är ett ämne som kanske inte alltid syns i media men som ligger och puttrar på låg värme och det ändå händer saker i. Bra att följa med i debatten och att vara insatt känner jag och för att få mig själv till att bli det; behöver jag göra ett blogginlägg.

Flytt av äldre tjänstepensioner

Den 1 juli 2022 kom det en lagändring som gör det möjligt att även flytta tjänstepensioner tecknade före 2007.

Det är bra, men det kom med ganska många undantag som tyvärr fortsätter att låsa in många äldre tecknade tjänstepensioner. Förhoppningen om att det nu skulle bli möjligt att flytta alla sina gamla tjänstepensioner infriades inte, det är fortsatt omöjligt att flytta:

- Kollektivavtalade tjänstepensioner- här går det dock att flytta inom avtalet och här är det också låga avgifter som är framförhandlade

- Traditionellt förvaltade individuella tjänstepensioner, privata pensionsförsäkringar och kapitalförsäkringar.

Lagen omfattar:

- Individuella tjänstepensioner, privata pensionsförsäkringar och kapitalförsäkringar som är tecknade före den 1 juli 2007, men enbart fondförsäkringar och depåförsäkringar.

Det jag hade hoppats på var att det skulle bli möjligt att flytta även traditionella försäkringar, för jag tror att det är många som valde den varianten tidigt i sitt arbetsliv, och då inte var så insatta som unga och nu insett att de fått en ganska dålig utveckling på sin tjänstepension om man bara har traditionell försäkring i den.

Det här är hur beslutet såg ut från Riksdagen. Och det är bra att motionen om fortsatt utredning av förenkling bifölls. Så det kan och bör komma uppdaterade regler inom något år hoppas jag.

En utvidgad rätt till återköp och flytt av fond- och depåförsäkringar. Finansutskottets betänkande 2021/22:FiU36. Beslutat: 18 maj 2022

Beslut:

- Det ska bli lättare att flytta pensionssparande i form av fond- och depåförsäkringar (FiU36).

- Riksdagen sa ja till förslag från regeringen som innebär att rätten att flytta och återköpa individuella fond- och depåförsäkringar utökas.

- Rätten till flytt och återköp ska gälla oavsett när avtalet om fond- och depåförsäkring har ingåtts.

- Lagändringarna berör framför allt de som har sparande i privata pensionsförsäkringar och individuella tjänstepensionsförsäkringar.

Riksdagen beslutade också att rikta två uppmaningar, tillkännagivanden, till regeringen:

- Regeringen bör utreda hur flytt av tjänstepension kan underlättas.

- Regeringen bör även utreda möjligheten att ta bort kravet på firmatecknares underskrift när tjänstepension flyttas från en tidigare arbetsgivare.

Utskottets förslag till beslut: Bifall till propositionen

- Bifall till ett motionsyrkande med tillkännagivande om att regeringen bör utreda hur flytt av tjänstepension kan underlättas.

- Bifall till ett motionsyrkande med tillkännagivande om att regeringen bör utreda om det är möjligt att ta bort kravet på underskrift av tidigare arbetsgivare vid flytt av tjänstepension.

Riksdagens beslut: Kammaren biföll utskottets förslag.

En liten reflektion när jag sitter och skriver blogginlägget, man kommer in på spår och sidor man inte ens visste fanns och det är det som gör det så kul och spännande med att skriva om så många olika ämnen. Just nu är det lördag morgon kl. 08, och jag läser betänkanden på olika motioner till Riksdagen om pensioner, bland annat möjligheten att kunna pausa sin tjänstepension. En tanke är hur många andra gör detta just nu i Sverige? Troligtvis inte en enda annan (normal) människa. Så jag erkänner; lite udda är jag, men jag lär mig mycket på och tycker att det är intressant.

Just frågan om att kunna pausa sitt tjänstepensionsuttag är viktig nu och kommer även att bli ännu viktigare framåt, när allt fler blir och uppmuntras till att bli jobbonärer längre upp i åldern, dvs fortsätta att jobba delvis och samtidigt kunna ta ut en del pension. Men om man tjänar för mycket så försvinner en hel del i skatt i stället eftersom det idag inte går att pausa sin tjänstepension när man väl satt igång utbetalningen. Det är för stelbent för dagens situation. Så, det är bra att frågan är uppe på Riksdagsnivå.

- Riksdagen ställer sig bakom det som anförs i motionen om att göra det möjligt att pausa utbetalning av tjänstepensionen och tillkännager detta för regeringen.

- Det går att göra uppehåll i den allmänna pensionen men inte i tjänstepensionen.

Frågan är när detta kommer att tas vidare? För det borde inte behöva utredas i flera år till kan jag tycka, pausar man sin utbetalning, får väl tjänstepensionsföretaget göra en ny uträkning efter att man väl bestämmer sig för att starta utbetalningen igen.

Förändringar i garantipensionen och bostadstillägget

Pensionsgruppen i Riksdagen som finns/funnits har pausat sitt arbete de senaste åren för att de inte kunnat komma överens. Och inför valet 2022 kom det flera politiska utspel som inte var förankrade i den gemensamma gruppen innan de klubbades i Riksdagen.

Detta gäller det beslut som fattades i Riksdagen i juni 2022 om att garantipensionen och bostadstillägget skulle höjas från augusti 2022, som röstades igenom av S i stöd med V och MP.

Beslutet om höjda pensioner innebär:

- Att nivån på garantipensionen höjs med upp till 1 000 kronor före skatt. Det betyder att om du bara har garantipension går du från dagens maxbelopp på 8 779 kronor till 9 781 om du är ensamstående och från 7 853 kronor till 8 855 kronor i månaden om du är gift. Beloppen är före skatt.

- Bostadstillägget höjs med minst 300 kronor per månad för ensamstående och 150 kronor i månaden för sammanboende. Om du har bostadstillägg utan att du får garantipension höjs ditt bostadstillägg ytterligare. Källa: Pensionsmyndigheten

Krångligt och dyrt pensionssystem

En risk med beslut som inte är fattade gemensamt är att pensionssystemet blir allt svårare att överblicka för oss vanliga människor. Och när även experter tycker samma sak, borde politikerna lyssna och ta det på allvar, i det här fallet Pensionsmyndigheten som själva kommenterat saken. Tillägget som beslutades om ovan fick Pensionsmyndigheten extremt kort tid på sig att genomföra och sköta utbetalningen av. För det viktiga här var ju egentligen att beslutet och utbetalningen skulle ske före valet i september 2022 och var ett röstfiske, snarare än en långsiktig lösning på för låga pensioner till vissa grupper.

Pensionsmyndigheten efterlyser en rejäl översyn av pensionssystemet och uttalade sig i en intervju med Omni 230329:

Enligt Ole Settergren, analyschef på Pensionsmyndigheten, har olika politiska beslut och åtgärder gjort att pensionerna blir för krångliga:

Det är onödigt krångligt och onödigt dyrt.

Man skjuter brett med dessa. Systemet blir svårt, för att inte säga omöjligt att begripa.

Skatter finansierar pensionssystemet i Sverige idag, och ett mål för pensionssystemet är att det inte ska ge för låga inkomster till pensionärer.

Men här i Sverige har nu ordnats med fem olika system för att motverka detta.

Det handlar dels om grundskyddet, med garantipension, bostadstillägg och äldreförsörjningsstöd, men också om tilläggen som kommit till för att höja pensionerna för de sämst ställda på senare år.

De gör det mycket svårt att överblicka systemet och begripa hur pensionen verkligen kommer att bli. Dessutom blir det onödigt dyrt för skattebetalarna, förklarar han.

Det är över 30 år sen det nya pensionssystemet infördes men reformerna har inte riktigt hunnit med i hur utvecklingen har sett ut, livslängden har ökat sen dess vilket förstår är glädjande men först i år 2023, har politikerna har beslutat om att även sjukförsäkring och arbetslöshetsförsäkring ska följa med upp i åren.

Enligt Ole Settergren:

Men det är 10–15 år för sent. Hade försäkringsförmånerna höjts tidigare hade det gett högre pensioner. Politikernas saktfärdighet har gjort att allas pensioner blir för låga, och det hotar nu systemet, enligt Pensionsmyndigheten. Därför behövs en översyn.

Pensionsmyndigheten presenterar två olika alternativ som en slags diskussionsunderlag:

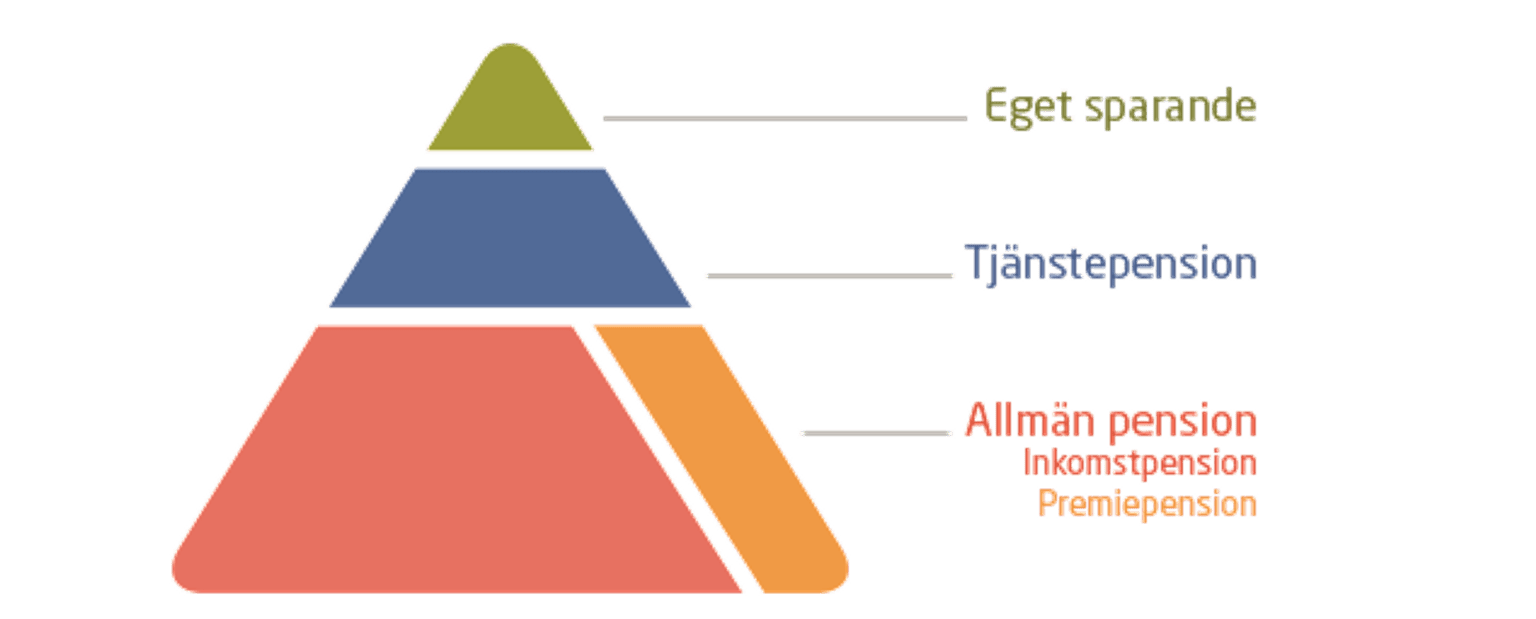

- Baspension, en enhetlig pension som är lika för alla, ersätter såväl nuvarande allmänna inkomstgrundade pensioner som nuvarande grundskydd. Enligt Pensionsmyndigheten är detta radikalt, eftersom det helt tar bort kopplingen till de inkomster som individen har haft. I detta alternativ är det enbart tjänstepension och eget sparande som har en koppling till individens inkomst i arbetslivet.

- Nuvarande allmänna inkomstgrundade pensionsförmåner, inkomst- och premiepension ska vara kvar oförändrade. Men grundskyddet ersätts av en ny grundskyddsförmån som avräknas krona för krona mot inkomstrelaterad pension. Källa: Pensionsmyndigheten

Fler efterlyser reformer av pensionssystemet

På Aftonbladet debatt 230330, skrev:

Therese Svanström, ordförande TCO, Eva Eriksson, ordförande SPF Seniorerna, Åsa Lindestam, ordförande PRO som tillsammans representerar över 1,7 miljoner människor, en debattartikel om pensionssystemet. Och frågade sig:

- Om pensionssystemet och att pensionsgruppen inte längre träffas regelbundet och aktivt jobbar med pensionsfrågorna: Varför händer inget? Varför jobbar inte politiken med pensionsfrågan? Politiken måste återuppta sitt arbete med pensionerna. Nu.

Punkterna de lyfte upp i debattartikeln var:

- Högre inkomstpensioner. Mer pengar måste in i systemet och de inkomstrelaterade delarna i den allmänna pensionen behöver få större genomslag.

- Pensionsavgiften och därmed värdet av pensionsrätterna behöver höjas, en avgiftshöjning bör komma såväl dagens som morgondagens pensionärer till del.

- Det ska löna sig att arbeta – och det ska löna sig att ha arbetat. Att ha arbetat ett helt yrkesliv behöver synas i pensionskuvertet. Så är det för allt färre i dag. Det lönar sig helt enkelt inte att ha jobbat när pensionen blir ungefär densamma som om man inte gjort det. (Det så kallade respektavståndet behöver öka menar de, min kommentar)

- Förändra reglerna – gör det möjligt att pausa utbetalningar. I dag går det inte att pausa utbetalningar eller ändra utbetalningstid av tjänstepension. Det är ett stelbent sätt att se på hur pensionärer kan och vill bidra på arbetsmarknaden.

- Reglerna behöver ändras så att pensionärer inte missgynnas skattemässigt då inkomst från lön och pension läggs på varandra.

Det återstår att se vad som händer i Riksdagen framöver, men att någonting behöver göras är allt fler eniga om. Fortsättning följer i ämnet kan man säga.

Förändringar i basbeloppet från 1 jan pga inflationen

Pensionerna grundas på prisbasbeloppet och det höjdes rejält inför 2023:

- Prisbasbeloppet enligt socialförsäkringsbalken (2010:110) har för år 2023 beräknats till 52 500 kronor. Det innebär att prisbasbeloppet för år 2023 är 4 200 kronor högre än prisbasbeloppet för år 2022.

Det innebär också att pensionerna räknas upp. Enligt pensionsmyndigheten innebär det:

- För 2023 betyder det att din inkomstpension och tilläggspension ökar med 3%.

- Garantipensionen följer prisutvecklingen i samhället och räknas om med förändringen av prisbasbeloppet. För 2023 betyder det att din garantipension ökar med upp till 8,7%. Källa: Pensionsmyndigheten

Alecta

Att gå igenom den senaste utvecklingen utan att nämna skandalen i Alecta är svårt. Så det får bli en punkt också i denna uppdatering.

Alecta förvaltar tjänstepensioner för omkring 2,6 miljoner och är förstahandsval för privatanställda tjänstemän, så gör man inget eget aktivt val hamnar ens tjänstepension hos Alecta. Idag förvaltar Alecta ca 2000 miljarder kronor i tjänstepensioner.

Bolaget valde under 2022 att investera ca 12 miljarder av sina förvaltade pengar i 3 amerikanska nischbanker SVB, First Public Bank och Signature Bank, varav minst en sysslande med kryptovaluta, banker som nu kollapsat och pengarna har försvunnit.

Alectas vd Magnus Billing sa i en intervju med SVT den 13 mars:

Det är jättemycket pengar absolut, men om man sätter det i proportion till hur mycket kapital vi totalt sett förvaltar så är det lite pengar.

I april 2023, har summan som Alecta förlorat vuxit till nästan 20 miljarder och vd Magnus Billing fick sparken den 11 april med omedelbar verkan. Källa SVT.

Pensionsbolag erbjuder fler tjänster än tjänstepension

En sak att titta efter hos sitt tjänstepensionsbolag är vilka extratjänster de erbjuder sina kunder.

Hos SPP där jag har min nuvarande tjänstepension går det att söka bolån också, så det var ett av ställena jag jämförde med när vi la om lånet. De har även en bostadskö, som jag också ställt mig i. Värt att kolla runt och se vad som erbjuds, med tanke på att de tjänar en del på min tjänstepension, även om avgiften är helt ok hos SPP, under 0,4%.

Dagens inlägg visar tydligt på att pensioner ett ämne det löpande händer saker i och som är värt att ta en djupdykning i emellanåt. Om inget stort händer blir det en ny uppdatering om något år igen.