CHECKLISTA– 7 ÅR TILL PENSION

Världen har inte varit sig lik i år heller då Corona och medföljande restriktioner fortsätter att påverka vår vardag. I Sverige togs större delen av restriktioner bort den 29 september. Det återstår att se om det räcker med att snart 80% av den vuxna befolkningen är vaccinerad och att även 12-15 åringar startat sina vaccinationer nu, för att få stopp på smittspridningen i samhället.

Börsen har fortsatt att ha en bra utveckling under 2021, även om den nu mattas av. Mitt beslut står fast och jag behåller mitt planerade datum för när jag går ut i friheten.

Jag läser på, lär mig mer om vad jag behöver veta och kunna och nedräkningen mot 2028 fortsätter.

- 2018 var året då jag bestämde mig och formade en vision, och satte mål för sparandet.

- 2019 började jag verkställa min plan, ökade sparandet och investeringarna och såg effekt av ränta-på-ränta.

- 2020 fick jag övning i realtid på hur det kändes att se mina besparingar falla med stora belopp under Corona. Jag behöll mina pengar på börsen och fortsatte månadsspara.

Checklistor för de olika perioderna:

Alla perioder och faser kräver olika typer av planering. Mitt mål är att jag varje år går igenom och uppdaterar för att se att jag ligger i fas med planeringen och inte missar några viktiga punkter jag behöver ha koll på:

- 48-57 år – ackumulera kapital, investera, planera och räkna ner

- 57-67 år – nästa fas i livet då jag slutat jobba och ska leva på mitt ihop sparade kapital

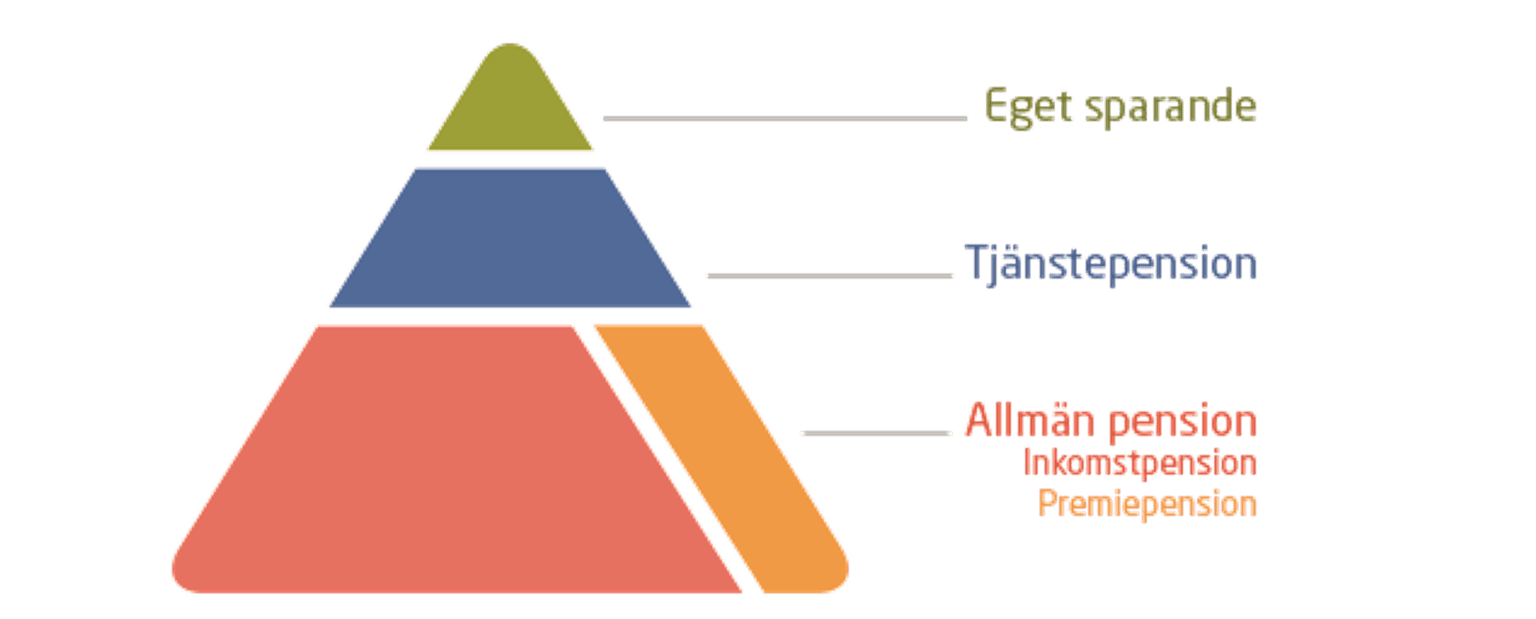

- 67 år och framåt när jag kommer att ta ut allmän pension, PPM och tjänstepensioner

Mina tidigare checklistor (10 år kvar, 9 år kvar, 8 år kvar) visar de olika stegen jag gått för att ta mig hit.

10 år kvar till pension

När vill du gå i pension?

Genom att ta ett eget aktivt beslut går det att välja själv och inte nödvändigtvis följa den gängse traditionen om att gå vid 65 år. Men god framförhållning går det att planera för och jobba mot målet utan stress.

Att planera långsiktigt är inte jobbigare, men det ger desto fler valmöjligheter och utrymme till att vara flexibel.

Med 10 år kvar är det dags att skapa rutiner, ta konkreta aktions och skaffa sig kunskap om:

- Utgifter

- Inkomster

- Sparande

- Investeringar

Logga in på Minpension.se

- Vilket belopp står det på Minpension för min kommande pension?

- Vilka tjänstepensioner har jag och var?

- Vilka är mina valda fonder, både i PPM och i tjänstepension?

- Kan jag och ska jag välja bort fonder med dyra avgifter?

- Regler som gäller för pension

Det är en del punkter att beta av, men alla behöver inte ske på en gång. För egen del tog jag en punkt i månaden att gå igen.

Nu sitter mina rutiner efter 4 år, och jag följer upp mina utgifter och inkomster, utveckling på mina investeringar och tjänstepensioner varje månad.

Minskade utgifter som pensionär?

Jag räknar med att mina utgifter kommer att minska fram till dess att jag går i pension, vilket framför allt beror på att barnen kommer att ha flyttat hemifrån, som innebär ett lägre matkonto och att sparande till insats för deras framtida lägenheter förhoppningsvis är avklarat.

Jag tror att vi kommer att resa mer och därför räknar jag med nästan samma utgifter som nu, och bäddar därmed in en ganska bra säkerhetsmarginal. Ju mer jag närmar mig 2028, desto säkrare kommer prognosen bli för vad en månad som pensionär kommer att kosta i mitt nya liv.

Sparande/Investeringar

För att lyckas med att gå tidigare i pension behöver man ett sparat kapital att leva av, framför allt om man som jag kommer leva på mina sparade pengar och investeringar de första 10 åren. Planen är att jag ska börja plocka ut min allmänna pension, PPM och tjänstepensioner vid 67 års ålder.

Mina investeringar består av en mix av:

- Fondrobot- Lysa

- Indexfonder

- Utdelningsaktier

Jag månadssparar eftersom jag därigenom får jag del av både upp-och nedgångar på börsen.

Det mesta av mitt sparande sköter jag via autospar och pengarna dras så fort lönen kommer in- för att underlätta regeln om att alltid spara till sig själv först. Sen kryddar jag med att köpa utdelningsaktier varje månad. Utdelningen återinvesteras och jag fortsätter på så sätt att bygga min portfölj.

Uppföljning

Varje månad gör jag uppföljning i Excel och kan där följa börsens svängningar och även kunna jämföra bakåt mot tidigare år. Det är nyttigt att kunna gå tillbaka och se hur mycket mina investeringar tappade i värde förra våren och även se återhämtningen, men framförallt se hur investeringarna vuxit sen jag började min resa.

Följer man regelbundet upp sin ekonomi går det också att titta på vad man kan ändra på, spara in på, byta eller avsluta abonnemang för och därigenom troligtvis kunna öka sitt sparande.

Genom att i god tid ta tag i sin pensionsplanering är det också möjligt att i lugn och ro fundera över vilken slags pension man vill ha, och vad den kommer att kosta. Det gör det också mer motiverande att spara till sitt framtida jag tycker jag.

7 år kvar till pension

Har man fått ordning och in rutinen på allt ovan efter något år kan det vara möjligt att vilja ta nästa steg. Eftersom jag numera tycker att privatekonomi är roligt, vill jag hitta nya sätt att öka mitt sparande på.

Löneväxling

Ett sätt att komplettera sitt månadssparande på är att löneväxla. Det innebär att man väljer att avstå en del av sin nuvarande bruttolön till ett privat pensionssparande. Jag har skrivit mer om det i mitt inlägg om tjänstepension.

Men det är bara lönsamt att göra om man har kvar ca 46 000 kr av lönen efter att ha löneväxlat. Viktigt! att stämma av hur basbeloppet räknas upp varje år för att se till att man ligger inom rätt gräns där det fortsatt är lönsamt att löneväxla.

När sparandet avsätts direkt till ett pensionssparande/pensionsförsäkring är löneskatten lägre än de sociala avgifterna, därför kan arbetsgivare avsätta mellanskillnad på 5,83 % till dig i stället. Det ger mer i pensionssparande än den lön du har avstått från.

Jag avsätter mina löneförhöjningar till min löneväxling, för det är pengar jag inte tidigare haft. Alltså resonerar jag som så att jag inte har saknat de heller, i stället ger de mig en bra boost för att öka mitt sparande tills det är dags att börja plocka ut min tjänstepension.

Ränta-på ränta

Efter att ha sparat några år, och gjort uppföljning är det också roligt att se hur beloppet växer utan att jag sätter in alla pengarna själv.

Summan jag behöver för att kunna gå tidigare i pension är inte möjligt att enbart spara ihop till för min del, utan jag behöver investera i fonder och/eller aktier, för att därigenom få tillgång till den magiska ränta-på ränta effekten. Här är tiden den bästa vännen.

För att förstå hur mycket ränta-på ränta påverkar framåt, har jag gjort ett räkne exemplet på Rikatillsammans ränta-på-ränta kalkyl;

– en 23-åring inser vikten av att spara 500 kr/mån för att det kommer att göra stor skillnad om 40 år -lagom till pensionen:

- Spara 500kr/mån

- Ränta: 8%

- Spartid: 40 år

- Startbelopp: 1000kr

- Ingen årlig höjning: 0%

- Då har 23-åringen ett intjänat belopp på 1,7 miljoner som 63-åring

- Med bara 1% höjning per år, är beloppet nästan 1,9 miljoner

Detta lär jag mina barn, för att de ska kunna starta redan nu och kunna låta tiden jobba för deras investeringar. Med en tidig start behöver det inte heller vara så stora belopp.

Investeringar kontra amortera på bolånet

Med några år kvar till pension är det dags att göra en avbetalningsplan för sina eventuella skulder, förutom bolån och CSN, innan man går i pension, eftersom inkomsten minskar då.

Den dagen jag slutar jobba kommer jag att ha det betydligt svårare att få lån- utan arbetsinkomst är det inte lätt att låna pengar. När väl pensionsutbetalningarna startar kan det troligtvis bli möjligt igen att ta lån om jag vill det.

För mina år utan arbetsinkomst känns det viktigare att spara till ”extra” buffert för att klara högre ränta eller oväntade utgifter, än att betala av på lånet som låser pengarna. Framför allt eftersom vi idag redan har en lånegrad på under 40%.

Om man äger sin bostad, går det att sälja den längre fram för att få ut medel att leva på som pensionär. Ett sätt att få loss pengar på är att flytta till en hyresrätt. För att vi ska kunna ha den valmöjligheten har jag ställt oss i flera olika bostadsköer, då kan vi sälja bostadsrätten om 20-30 år och betala av hela lånet och ändå få pengar över.

Renovera

En sak att tänka på är att göra större renoveringar innan man går i pension, dels för att slippa ta lån och därmed öka sina kostnader framåt, dels för att det blir svårare att ta lån som pensionär.

Själv planerar jag för att vi ska göra alla större renoveringar i god tid före 2028, som badrum och ev. ombyggnationer. Måla om något rum eller slipa golv går ju att göra när jag väl gått i pension med.

5 år kvar till pension

Regler för pension

Inför pensionen behöver man ta reda på vilka pensionsregler som gäller för att kunna gör sin planering korrekt. Regler ändras, åldrar flyttas fram för olika utbetalningar så det är viktigt att läsa på för att ha rätt information.

2020 infördes olika reformer i pensionssystemet-

höjd pensionsålder och även höjd ålder för rätten att arbeta kvar:

- Den 1 januari 2020, höjdes lägsta åldern för att ta ut allmän pension från 61 år till 62 år

- Nästa ändring införs 2026, då höjs lägsta ålder för att ta ut allmän pension till 64 år

- Ändringen kommer gälla personer som är födda 1963 eller senare

- Du fick också rätt att jobba kvar till 68 år från 1 januari 2020

- Från 2023 höjs åldern för rätten att arbeta kvar till 69 år

Under 2020 har jag skrivit om både tjänstepension och allmän pension, och därför tar jag inte upp det så mycket i det här inlägget.

Uttagsmöjligheter för allmän pension och PPM kontra tjänste-pension

Det är en viktig skillnad mellan allmän pension och tjänstepension vad gäller uttag:

- När tjänstepensionen har börjat betalas ut, går det inte att ändra starttidpunkt, uttagstakt eller uttagsperiod

Svenskt Näringsliv, PKT och Collectum har lagt fram en rapport, som överlämnats till socialförsäkringsminister Ardalan Shekarabi i september 2021. I rapporten föreslår de bland annat att det ska gå att pausa tjänstepensionen. Detta får betydelse eftersom allt fler väljer att bli jobbonärer efter 66 års ålder. Då är det inte meningen att de ska behöva betala massor mer i skatt för att de redan startat sin tjänstepensionsutbetalning. Flera pensionsbolag kommer troligtvis att börja tillåta förändringar på egen hand, jag såg att Skandia gjorde reklam för det redan.

För den allmänna pensionen och PPM går det däremot att:

- Välja hur mycket du vill ta ut, antingen allt eller delvis till 25, 50 eller 75 %.

- Om man kommer på att man vill ändra sig i %, uttagstid eller även göra uppehåll i sina utbetalningar, går det bra och du kan göra hur många ändringar du vill.

Säkra pengarna i tid för pensionen

Oavsett om man som jag ska gå tidigare i pension, eller gå vid 65 år är det dags att med 5 år kvar börja fundera på och planera för hur jag ska ta ut pengarna jag ska leva på.

För min del gäller det hur jag ska plocka ut mitt sparade kapital som jag ska leva på fram till dess att jag börjar plocka ut min allmänna pension, PPM och tjänstepension.

Börsen går ju som bekant både upp och ner. Det finns ju ingen garanti för att när jag väl går i pension att det är uppgång på börsen. Därför kommer jag att behöva säkra kapital för att inte behöva sälja i en dipp.

Uttagssimulering

För att få ett grepp om bästa sätt att ta ut pengarna på är det viktigt att börja testa olika scenarios. Jag har börjat laborera med olika simuleringar framåt för uttagsprocent på mitt sparade kapital och olika avkastningar, för att få svar på frågor som:

- Vilka pengar ska jag plocka ut när och hur mycket?

- Hur mycket ska jag ha på sparkonto dagen jag går i pension?

- Hur mycket ska jag ha i räntor av de första 10 årens sparande?

- När ska jag börja vikta om? Och från vilka konton?

- Om jag säljer av belopp och sätter in på sparkonto med insättningsgaranti, behöver jag ens vikta om mot räntor för resterande konton?

- Är det rätt att köra på med aktiefonder på PPM hela tiden?

- Ska jag vikta om delar av tjänstepensionen, från 100 % aktier till mer räntor?

- Var går brytpunkten för statlig inkomst skatt?

Premiepensionsmyndigheten har en tjänst på sin hemsida för de över 54 år som vill börja räkna på effekten av att gå tidigare i pension. Den får jag vänta med några år innan jag får tillgång till.

Mina PPM-fonder kommer fortsätt att utvecklas även efter jag går i pension, men inte fyllas på. Så här gäller det att fortsätta att bevaka och eventuellt byta fonder vid behov.

Samma gäller för mina tjänstepensioner, de kommer också att fortsätta att utvecklas utan att de fylls på mera.

Försäkringar

En annan viktig punkt att tänka till på inför pensionen är ens försäkringsskydd. Det har jag skrivit ett eget inlägg om.

Många försäkringsbolag försämrar villkoren redan från 55 år och hos vissa upphör skyddet helt när du fyller 65 år. Via jobbet har många TGL – tjänstegruppliv, där minskar ersättningsbeloppet rejält från 55 år och fram till 65 år. Dessutom upphör försäkringarna via arbetsgivaren när du går i pension.

Flera fackförbund erbjuder möjligheten att vara kvar som pensionärsmedlem. Då är det möjligt att ha kvar sina försäkringar som hänger ihop med medlemskapet. Något som dykt upp på senare år är också seniorförsäkringar hos olika försäkringsbolag, som kan vara värt att kolla upp.

Många har en trygghetsförsäkring på bolånet, om en part avlider står banken för den delen av lånet. Men här är det viktigt att vara uppmärksam på vilka villkor som egentligen gäller. Dels gäller den inte efter att du fyllt 65 år, dels försämras villkoren betydligt från det att du fyller 55 år, då ersättningen krymper varje år fram till 65 år då den blir 0 kronor. Det tror jag många missar. Ett alternativ är att se över sin livförsäkring i stället.

Skaffa dig kunskap om:

- Vilka försäkringar du har- dels privat, dels via jobbet

- Försäkringsförändringar och villkor som gäller efter fyllda 55 år

- Vid vilken ålder upphör skyddet och försäkringen att gälla?

- Behöver du komplettera försäkringsskyddet för att ha råd att bo kvar i bostaden om din partner avlider?

Starta en hobby eller ett projekt

Minst lika viktigt att fundera på med 5 år kvar till pension är att starta projekt eller hitta hobbys att sysselsätta sig med när du når målet. Aktiva personer håller sig friska, mår bättre och lever längre.

Nu är det bra att börja planera, föreställa sig och drömma hur den nya fasen i livet kommer att bli och framför allt- hur du vill att den ska bli.

Ett tips är att göra en lista på saker man vill göra den dagen man blir pensionär och planera för kommande resor, aktiviteter, kurser, träning och nya utmaningar. Saker som känns roliga och du ser fram emot.

Jag tror att det är viktigt att se till att man har något att gå till, i stället för från. Det är ett skäl till att jag startade bloggen.

Fundera på:

- Vad vill du fylla dagarna med som pensionär?

- Vilka projekt vill du starta?

- Vad har du för intressen?

- Vilka talanger vill du utveckla, som skriva, måla, plugga språk etc.

3 år kvar till pension

Förhoppningsvis sitter rutinerna nu, den ekonomiska planen är på plats, och sparandet och investeringarna rullar på.

En god idé är att nu testa att leva på den nya inkomsten- ”pensionärslönen” för att vänja sig med mindre pengar. Om inte annat så, för att behöver du skruva på någon del i planen är det dags att göra det nu. Det kan också vara ett sätt att samtidigt öka sitt sparande på, för nu har man troligtvis den högsta lönen i sitt liv och inga hemmaboende barn längre.

Utbetalningsregler och utbetalningstider

Med 3 år kvar är det dags att skaffa sig en överblick över vilka utbetalningstider som ligger inlagda på respektive tjänstepension, och att sprida ut utbetalningarna, alla behöver inte starta samtidigt, eller spridas över lika många år.

Gör upp en utbetalningsplan för när du ska plocka ut respektive pension:

- Vilken pension ska du ta ut först?

- Under hur många år ska respektive tjänstepension betalas ut?

- Ska du börja ta ut den allmänna pensionen och låta PPM stå på tillväxt?

- Kan du jobba 50% och ta ut 50% av den allmänna pensionen?

- Har du några tjänstepensioner med dyr avgift, där avgiften äter upp pensionsbeloppet?

Förmånstagare, efterlevandeskydd och testamente

Förmånstagare

Se även över vem du satt som förmånstagare på tjänstepensioner och försäkringar, så ”rätt” person är den som får utbetalningen om något skulle hända, och inte något gammalt ex. för att du glömt att ändra namn på förmånstagare.

Återbetalningsskydd

Fundera också på om du har, alternativt vill ha, återbetalningsskydd på dina tjänstepensioner. Vill du att dina ihop sparade pengar ska gå till dina efterlevande eller vill du försöka maxa din pension så mycket som möjligt?

Testamente

Oberoende om du planerar för att gå i pension när du är 40, 57 eller 65 år är det bra att skriva ett testamente. Om inte annat som omtanke om dina nära och kära.

Jag har gjort ett eget inlägg om testamente som du kan läsa här, för det är en hel del att sätta sig in i och fundera på.

En ny struktur

Med 3 år kvar är det även dags att på riktigt planera för att gå till någonting, och engagera sig i nya sammanhang som föreningar, volontärverksamhet, eller gå kurser i något som intresserar dig.

Annars tror jag att det är lätt hänt att tappa strukturen i början, att inte veta vad man ska fylla sina dagar med.

Ett skäl till att jag vill gå tidigare i pension är för att kunna göra saker jag inte har tillräckligt med tid till nu. Därför har jag svårt att se att jag kommer att vara sysslolös den dagen jag går i pension. Men det kan ju bli annorlunda den dagen jag faktiskt har ”oändligt” med tid.

1 år kvar till pension

Den här delen kommer att behöva fyllas på ytterligare under kommande år, ju mer jag närmar mig mitt tänka datum – midsommar 2028.

När det är 1 år kvar är det dags att:

- Räkna ner månad för månad, sen vecka för vecka för att förbereda sig mentalt

- Berätta för nära och kära om dina planer, om du inte redan gjort det

- Göra en checklista på saker som behöver klaras av under det sista året, månad för månad, så att allt både hinns med och ingenting glöms bort.

- Fundera på vad du får till din jobbmail som ska omdirigeras till din privata mail, som nyhetsbrev etc.

- Ha en uttagsstrategi klar

- Säkra första och andra årets pengar, och sälja av i tid

- Sätt upp autogirobetalningar, för att kunna vara ute och resa utan att bekymra sig för att räkningar blir liggande

- Gå igenom vilka försäkringar du har igen, behöver någon kompletteras eller sägas upp?

- Abonnemang- är det några som du ska säga upp?

- Skriv en bucket list om du inte redan har en

- Gör en plan för de första 6 månaderna för att ha något att gå till

- Boka in resor så du har saker att se fram emot under första året

- Bli stammis på bibblan, utnyttja alla gratisförmåner som biblioteken erbjuder.

Säg upp dig från jobbet

Fundera på hur och när du vill göra det officiellt och hur länge innan för att hjälpa till med överlämning. Men också för att ha tid att säga hejdå till alla som du jobbat med genom åren.

Gå i pension

Sammantaget är det en hel del man behöver ta reda på, kolla upp och lära sig för att kunna gå i pension. Det är därför jag har börjat redan nu, för att få en behaglig resa, och för att ha något att se fram emot med tillförsikt.