Pensionsrapporter

Under de senaste månaderna har det kommit flera intressanta pensionsrapporter som jag har velat gå igenom och då är bloggen bra att ha, för det är ett sätt att ta sig tiden att göra det.

Riksdagen har beslutat att höja riktålder för när det är möjligt att gå i pension

I och med att vår livslängd ökar behöver vi också jobba längre för att kunna få en bra allmän pension, annars skulle pensionerna bli lägre i takt med vår ökade livslängd. Det nya beslutet från Riksdagen innebär att riktålder nu höjs och blir 67 år från 2027.

Lägsta ålder för att ta ut den allmänna pension är 3 år före den införda riktåldern, som därmed höjs till 64 år från tidigare 62 år.

Fler ändringar kommer att komma gällande riktåldern, då den kommer att räknas upp i takt med att vi lever allt längre. Troligtvis blir det som nedan:

| Födelseår | Riktålder |

| 1961-1963 | 67 år |

| 1964-1969 | 68 år |

| 1970-1982 | 69 år |

| 1983-1996 | 70 år |

| 1997-2012 | 71 år |

| 2013- | 72 år |

Dagens 20-åringar kommer som det ser ut behöva jobba tills de är 71 år enligt tabellen.

Sveriges befolkningspyramid

Med tanke på att vi lever allt längre blev jag nyfiken på hur åldersfördelningen ser ut för Sverige och tittade på SCBs befolkningspyramid:

Den är indelad i 5-års perioder, men för att korta tabellen lite har jag istället satt ihop den i 20-års perioder, men efter 60 år satt den i 10-års perioder för att se antalet personer på väg in i pension och även hur många pensionärer det finns idag:

| ålder | män | kvinnor |

| 0-19 år | 1 243 726 | 1 170 648 |

| 20-39 år | 1 394 333 | 1 301 569 |

| 40-59 år | 1 325 763 | 1 285 944 |

| 60-69 år | 550 672 | 555 288 |

| 70-79år | 487 487 | 520 145 |

| 80-89 år | 190 634 | 253 770 |

| 90-99 år | 29 818 | 67 049 |

| 100+ | 414 | 2 035 |

| totalt | 5 222 847 | 5 156 448 |

| 10 379 295 |

Intressant att se är att det fram till 60 år finns fler män i befolkningen, men efter 60 år ökar andelen kvinnor av befolkningen.

Därför tycker jag att det känns extra viktigt att kvinnor sätter sig in i sin pension och även ser till att pensionsspara privat för att få en bra pension.

Hur har de som nu är pensionärer det med ekonomin?

En av de mer glädjande och kanske också mer oväntade studien kommer från Alecta, valcentral för mångas tjänstepension. Den visar nämligen att många pensionärer faktiskt har det bättre ekonomiskt än förväntat.

Alecta har gjort en gedigen genomgång för att komma fram till slutsatserna i sin rapport; källmaterialet är deklarerade inkomstuppgifter från SCB, och omfattar alla tre miljoner svenskar som är mellan 55 och 85 år gamla.

Den tar med både allmän pension, bostadstillägg, garantipension och tjänstepension. Däremot inte privatsparande.

Studien visar förvånansvärt nog att:

- Svenska pensionärers inkomster blir allt högre, de har i snitt 75 % av den tidigare inkomsten att röra sig med och var fjärde pensionär fick det ekonomiskt bättre ställt när de gick i pension

Det jag tycker är upplyftande är att studien visar att fattigpensionären faktiskt inte är den typiska pensionären, och den nattsvarta bild som många bär på helt enkelt inte stämmer.

Alectas chefsanalytiker Fredrik Palm säger i studien att 3 skäl till att dagens pensionärer har fått det bättre är:

- Vi har sett en kraftig ökning av äldre som arbetar allt högre upp i åldrarna de senaste 20 åren, i synnerhet i åldrarna 60-69 år

- Många av dem är så kallade jobbonärer, det vill säga personer som jobbar och tar ut pension samtidigt

- Det leder inte bara till ökade arbetsinkomster, utan också till ökade pensionsinkomster eftersom tjänstepensionen också växer i betydelse

Jag tycker att studien visar på vikten av att säkerhetsställa att ens arbetsgivare erbjuder tjänstepension, för den kommer bli en större del av pensionen för många. Framför allt om man tjänar mer än genomsnittet.

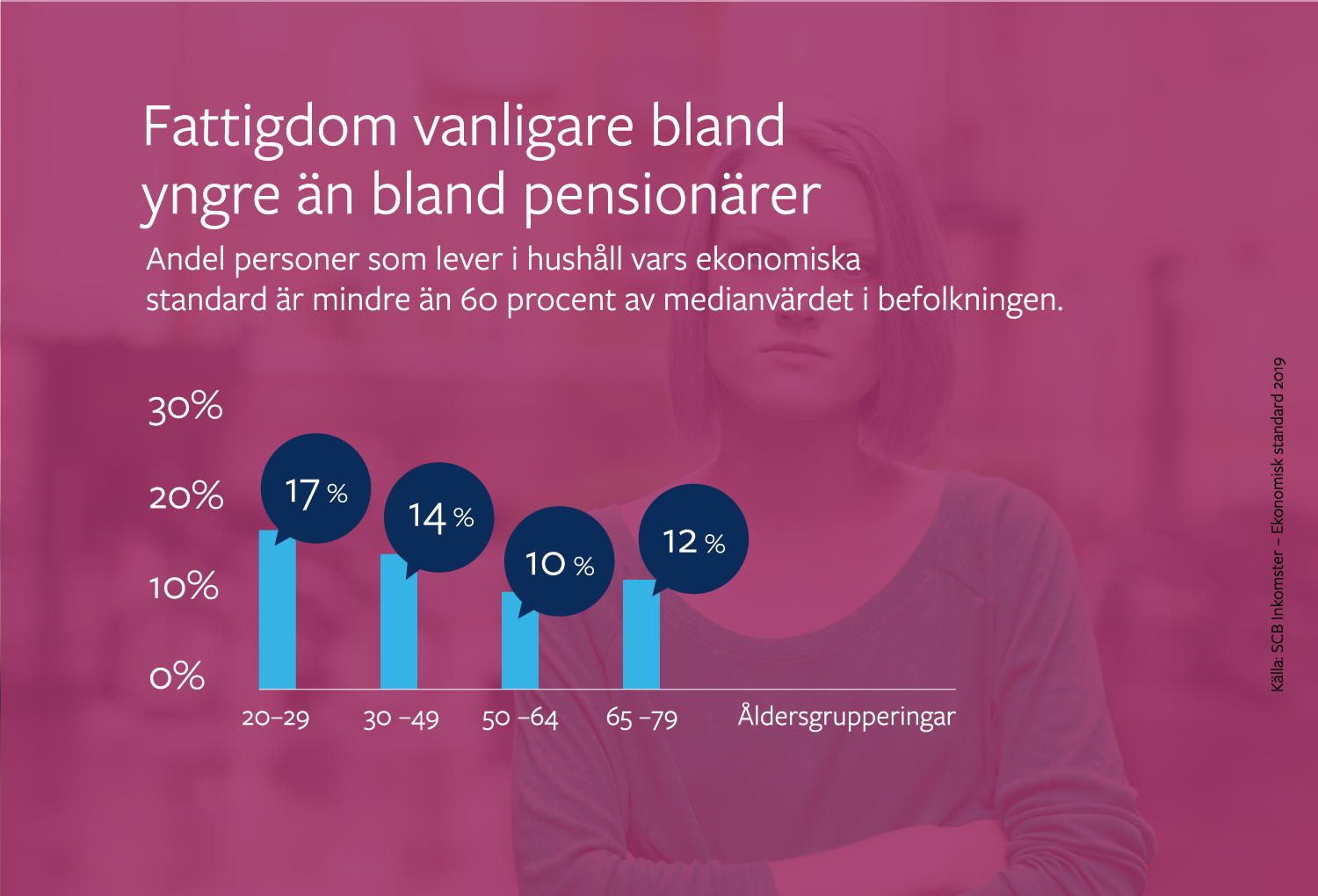

Det finns fortsatt pensionärer som behöver få det bättre, 12% räknas som fattigpensionärer av de studerade 3 miljoner pensionärerna i åldrarna 55-85 år.

För att sätta det i relation visar studien på att det i unga vuxna 20-29 år finns 17% som lever under fattiggränsen, och för 30-49 åringar är det 14%.

Den åldersgrupp där flesta fattigpensionärer finns är enligt studien de över 80 år:

- 1920- och 30-talister lämnade arbetsmarknaden för många år sedan i de flesta fallen och därför inte varit med om de kraftiga reallöneökningar som Sverige haft de senaste 20 åren.

- En ytterligare anledning är att många av 80+-pensionärerna är änkor som under sitt liv i hög grad varit hemmafruar eller arbetat mycket deltid. Deras pension är resultatet av en arbetsmarknad som i stora stycken inte längre finns.

Av pensionärerna får hela 10-20% en högre inkomst som pensionär än de hade medan de arbetade, vilket beror på att garantipension och bostadstillägg som de med lägst pension kan få, erbjuder ett starkare skydd mot fattigdom än de sociala skyddsnät som finns tidigare under livet.

Kvinnors pensioner ökar- men fortsatt oro hos många kring ekonomin som pensionär

En annan intressant rapport tar upp just kvinnors pensioner, Kantor Sifo har på uppdrag av Swedbank, sammanställt att kvinnors pensioner ökar men fortsatt ligger långt efter männens. En förklaring är ju att pensionen grundas på livsinkomsten och fler kvinnor jobbar deltid än männen.

Pensionen baseras på vilken lön man har haft och så länge löneskillnaderna består kommer också pensionerna att vara olika för kvinnor och män, enligt Madelén Falkenhäll, senioranalytiker på Swedbank.

Positivt är att kvinnors genomsnittliga pension ökar relativt sett mer än männen. Rapporten visar att mellan 2015 och 2019 ökade kvinnors pensioner med 14%, männens med 11%.

En annan sak att lyfta är att under samma period minskade andelen kvinnor som behöver dryga ut sin pension med garantipension:

- År 2010 fick 62 % av kvinnor med allmän pension en del av sin pension från garantipensionen

- I januari 2021 var andelen 44 %

Hur kan man öka sin pension

Kvinnors pension uppgår till 70 procent av männens, visar en annan undersökning också gjort av Swedbank, baserade på siffror från 2018.

Två av tre kvinnor har arbetat deltid någon del av sitt arbetsliv, vilket gör att de riskerar att få lägre pension. Längre period av deltidsarbete minskar inkomsten och då också avsättningar till pension, både allmän pension och tjänstepension.

Har man en lägre lön finns en del saker att tänka på för att ekonomin ska bli så bra som möjligt den dagen det är dags för pension.

Och det är viktigt att börja i god tid, då har man större möjlighet att påverka pensionen till det bättre, enligt Madelén Falkenhäll, ekonom och senioranalytiker på Swedbank.

Förbättra din pension – några av tipsen från Swedbank:

- Om det är möjligt, försök att jobba heltid, längre perioder av deltidsarbete ger lägre pension

- Försök att jobba något eller några år efter 65. Varje år i arbete spelar roll och varje år du skjuter på att ta ut pensionen påverkar positivt

- Spara privat till din pension. Försök börja så tidigt som möjligt. Kommer du igång senare behöver du spara ett högre belopp

- Placera gärna ditt pensionssparande i fonder, det ökar möjligheten till avkastning på ditt sparande

- Gifta eller registrerade partners kan överföra sin premiepension till den förälder som tar större delen av föräldraledighet och eventuellt deltidsarbete. På så sätt kan man kompensera det pensionsbortfall den föräldern annars skulle få

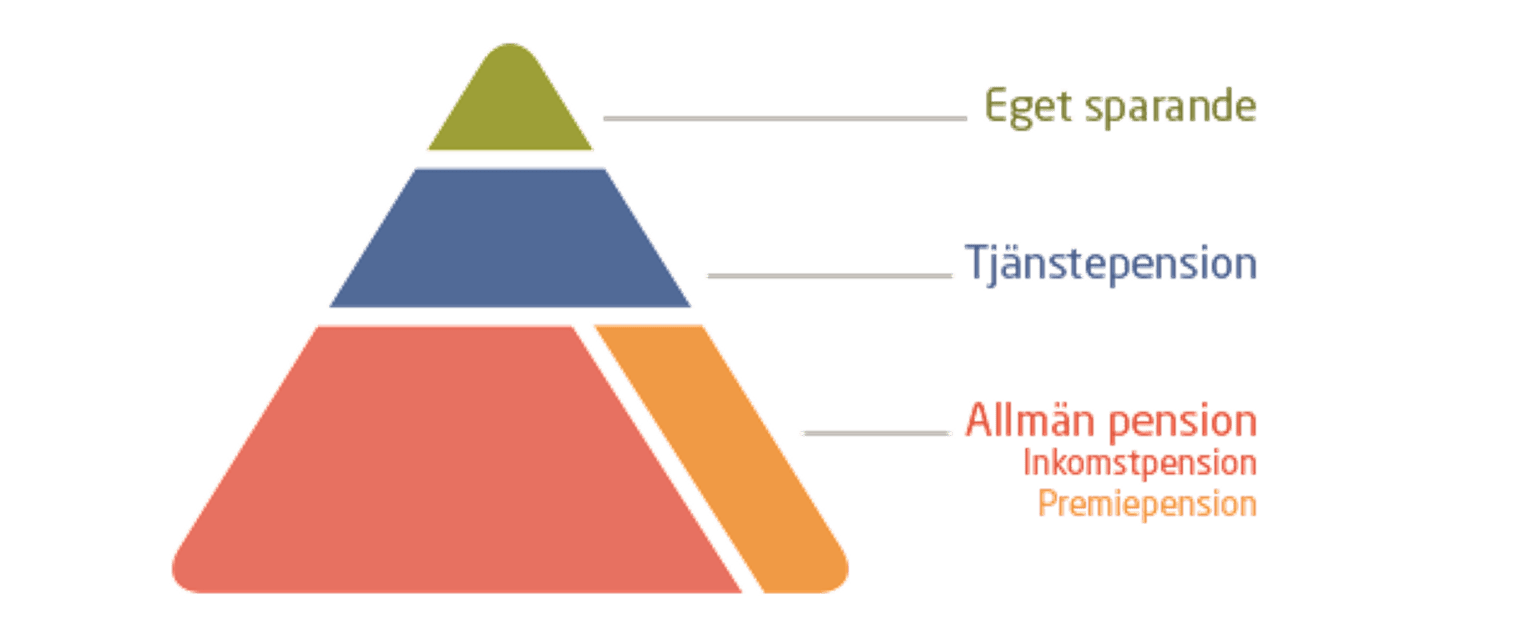

Hur tar jag ut min tjänstepension?

Trots att besluten inför pensionen påverkar ens ekonomi resten av livet, uppger mer än var tredje över 55 år att de inte vet hur de ska ta ut sin tjänstepension, visar en annan undersökning som Kantar Sifo gjort på uppdrag av Swedbank.

Jag är inte sponsrad av Swedbank även om många rapporter i denna sammanställning kommer från Swedbank, men jag hittade till deras sida och där fanns massor med spännande information.

Undersökningen visar att 35% av de över 55 år inte vet hur de ska ta ut sin tjänstepension. Men jag undrar om det i detta ingår att de inte har bestämt sig ännu? För när man närmar sig pensionen behöver man ju faktiskt ta beslut om vid vilken ålder man vill gå i pension men även hur man vill ta ut sin pension. 44 % av kvinnorna vet inte hur de ska ta ut sin tjänstepension, för männen är det 26 %.

Här är det viktigt att läsa på och sätta sig in i om de olika regler som finns, skillnader mellan allmän pension och tjänstepension och även vilka möjligheter som man har:

- Den allmänna pensionen betalas livet ut och är mycket mer flexibel än tjänstepensionen eftersom den allmänna kan tas ut på 100, 75, 50 eller 25%. Man kan ändra eller pausa sitt uttag även när betalningarna har börjat.

Swedbanks senioranalytiker, Madelén Falkenhäll säger i rapporten:

Oavsett vilket val du gör för din tjänstepension, tidsbegränsat eller livsvarigt uttag, behöver du förstå effekten av valet du gör. Har du flera olika tjänstepensioner kan du välja olika uttagstid för dem, på så sätt kan du ha en något högre pension i början av din pensionärstid men också en trygghet i din ekonomi hela livet.

Det finns/har funnits en trend att man ska plocka ut tjänstepensionen på 5 år, och placera om den själv.

Om du väljer att ta ut pengarna på 5 år, men istället för att omplacera, spenderar pengarna så kommer den totala pensionen överstiga slutlönen, man får alltså en högre inkomst än när man arbetade.

Det kan låta trevligt, men om man inte är medveten om konsekvenserna så upptäcker man att sen sjunker pensionen rejält efter att de 5 åren har gått, och pensionen blir istället 40-50% av slutlönen, vilket kan vara svårt att klara sig på och inte ger en den behagliga pensionärstillvaro man sett framför sig.

Jag visste inte mycket om hur det fungerade med pensioner, utbetalningstider och möjligheter innan jag började läsa på, vilket jag tror är jättevanligt.

Min lärdom är verkligen att se till att i god tid börja planera för sin pension och sätta sig in i vilka val som man kan göra, och se över ifyllda utbetalningstider på sina olika tjänstepensioner för att slippa obehagliga överraskningar.

Den höjda pensionsåldern

Den nya riktåldern gör att vi, och framför allt kommande generationer behöver arbeta längre innan de kan gå i pension.

Genom att öka avsättningarna till premiepension och tjänstepension skulle pensionerna höjas med ytterligare tusenlappar varje månad, enligt Swedbanks analys. Det skulle gynna främst de yngre och kommande generationerna av pensionärer, särskilt eftersom sparande till pension är långsiktigt.

Swedbanks förslag är att:

- Höja avsättningen till premiepensionen från dagens 2,5% av lönen till 5%, för att ökar sannolikheten till avkastning på pensionskapitalet

- Höja avsättningen till tjänstepension från 4,5 till 6% av lönen upp till 43 000kr

Jag tycker att det låter som bra förslag som skulle gynna alla och säkra högre pensioner framåt.

Andra sätt att öka sin pension på

Låg avgift

Avgifterna på ens sparande får stor effekt över tid och hur värdet på en sparade utvecklas. Pensionsmyndigheten har tagit fram nya riktlinjer för vad de anser vara en låg avgift.

Nu sätter de gränsen vid 0,2% mot tidigare 0,4%, som en låg avgift för globala indexfonder på den svenska marknaden.

Det tror jag kommer ge effekt och ge en prispress på fondavgifter på marknaden.

Möjlighet att flytta sina tjänstepensioner

Från den 1 april 2021 har det varit möjligt att flytta sina gamla tjänstepensioner tecknade från 1 juli 2007 och senare till en fast flyttavgift, max 600 kr får banken ta ut i administrationsavgift som man flyttar från.

Det har varit en hel del diskussionen om att det även ska vara möjligt att flytta sin tjänstepension oavsett när den tecknades.

Glädjande nog har ett förslag om utökad flytträtt nu skickats på remiss, som innebär att försäkringar även tecknade före 1 juli 2007 ska omfattas av flyttreglerna. Lagändringarna i förslaget är tänkta att träda i kraft den 1 juli 2022.

Kollektivavtalade tjänstepensionsförsäkringar omfattas inte.

Åsa Lindhagen, finansmarknadsminister, säger att:

Det handlar om en halv miljon försäkringar där pensionsspararna i dag inte har flytträtt alls. Det här kan göra att man kan få mer att röra sig med när man går i pension.

Det händer en hel del på pensionsområdet som det är värt att hålla koll på, just för att vi lever längre och förhoppningsvis kan se fram emot många år som pensionär.

Och ska ens pensionärstillvaro bli som man tänkt sig och hoppas är det både värt och viktigt att sätta sig in i de olika regler och även möjligheter som finns.